57年間の『人生ギャンブル』の想い出を凝縮したMy LINEスタンプがついに登場!

57年間の『人生ギャンブル』の想い出を凝縮したMy LINEスタンプがついに登場!誰も身銭を切らない金。なぜ市民の血税なら平然と支払えるのか?

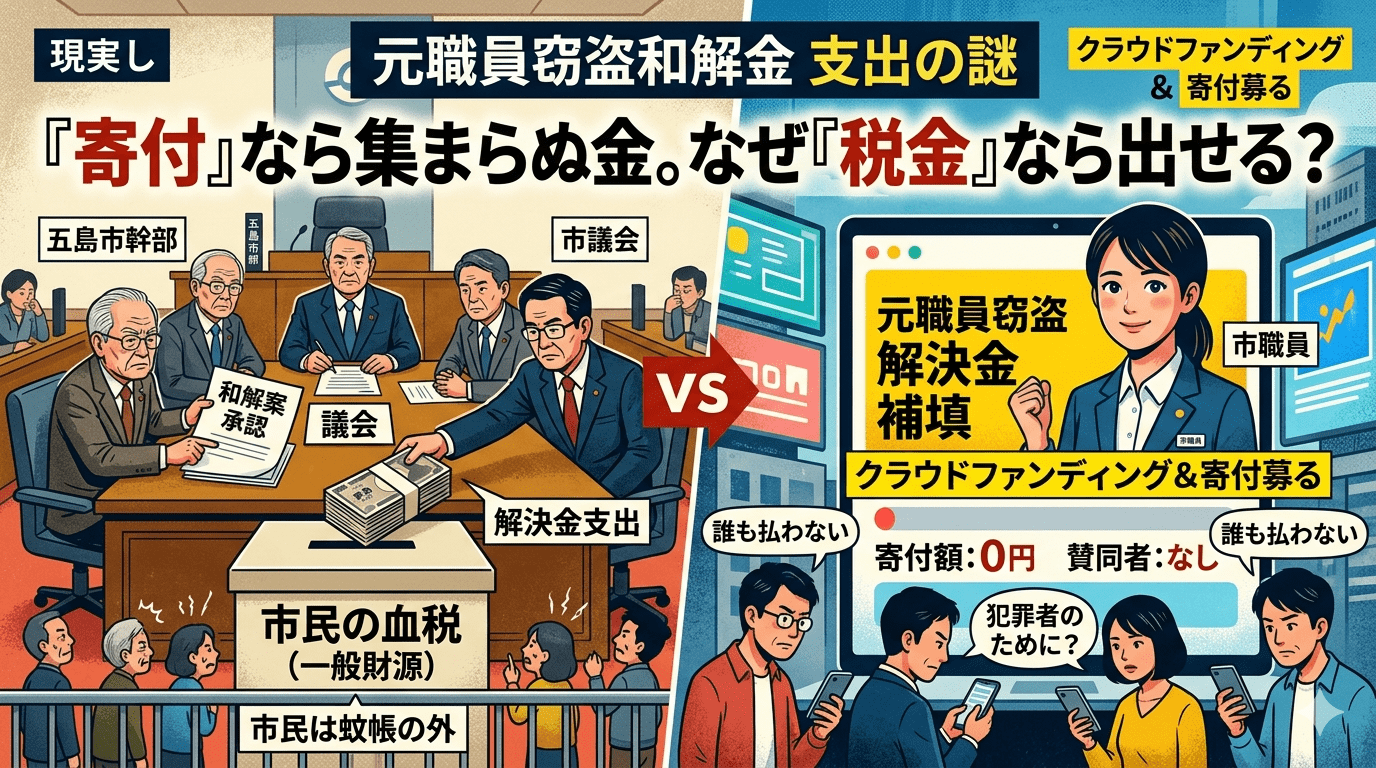

元職員による窃盗事件に端を発した損害賠償請求事件。 控訴審の末、五島市は判決を待たずに「和解」という道を選びました。

市幹部らはこの和解案に納得し、市議会へ上程。議会でも承認され、無事に(?)解決金が支出されることで、この件は一応の「解決」を見たことになっています。

しかし、本当にこれで解決と言えるのでしょうか。 最大の疑問は、その解決金の原資が、私たちの「一般財源(市民の血税)」であるという点です。

解決金支出は「事業支出」ではなく「犯罪者への肩代わり」なのである。

ここで、一つ極端な「思考実験」を提案したいと思います。

もし、市役所の職員の誰かが、 「元職員が起こした犯罪の解決金を穴埋めするため、クラウドファンディング(CF)を立ち上げて寄付を募ります」 と言い出したら、一体どうなるでしょうか?

あるいは、 「組織の管理監督責任、そして議会で承認した責任として、市役所の全職員と賛成した議員らのポケットマネーでこの解決金を穴埋めしましょう」 と提案されたら、誰が応じるでしょうか?

答えは火を見るより明らかです。市役所全職員からも、議員らからも、そんな穴埋めは100%拒否されるでしょう。

そして何より、一般的な感覚を持つ市民であれば、「なぜ犯罪を犯した元職員のために、わざわざ自分の財布を開いて寄付などしなければならないのか」と激怒し、賛同の寄付など1円も集まらないはずです。

ここに、今回の問題の恐ろしい本質がある。

「自発的な寄付(CF)なら、誰一人として金を払わない」

ということは、すなわち、この解決金支出に対して「市民の賛同や理解はまったく得られていない」ということの裏返しに他なりません。

誰も身銭を切りたくない、誰も納得していない不条理な負担。それなのに、「一般財源(税金)」というオブラートに包んだ瞬間、市民が蚊帳の外に置かれたまま、強制的に肩代わりさせられているのが今の五島市の姿です。

身内の不祥事の幕引きに、市民の血税をあてる。 「議会が承認したから」という大義名分だけで、この矛盾がまかり通っていいはずがありません。

私は、この納得のいかない公金支出のプロセスを、そしてその裏舞台で行われた和解への経緯を、これからも徹底的に注視し、問い続けていく次第である。

H25.6.11~H25.11.2まで連日【50万円】を引き下ろす異常さ

五島市が勝手に残額を免除したり、曖昧な処理で済ませたりすることは地方自治法上許されない

求償権(国家賠償法に基づく自治体の債権)において、対象者(元職員など)が「全額の支払いは困難」であると申し出た場合、自治体が勝手に残額を免除したり、曖昧な処理で済ませたりすることは地方自治法上許されません。

このような場合、自治体は地方自治法に定められた「債権管理の手続き」に則って、厳格な法的処理を行う必要があります。具体的には、以下のようなプロセスと決算処理が行われます。

免除や減額は原則として不可(議会の議決が必要)

自治体が持つ求償権は、地方自治法上の「非強制徴収債権(私法上の債権に準ずるもの)」に該当します。

首長や担当部署の判断だけで、「払えないなら仕方がない」と差額(免除)を決定することはできない。地方自治法第96条第1項第10号により、「権利の放棄(債権の免除)」を行うには、必ず地方議会の議決(債権放棄の条例または議決)が必要となります。

通常、適切な回収努力(財産調査や差押えなど)を尽くさずに議会へ債権放棄案を提出しても、議会が承認することは極めて困難であり(※五島市議会はなあなあ議会ですから承認されるでしょう)、首長らの不当な財産管理として住民訴訟の対象になる。

差額(全額回収できない部分)への具体的な対応策

全額一括納付が不可能な場合、自治体が取るべき合法的な手続きは主に以下の3つです。

① 履行期限の延長(文納・分割納付)の特約

元職員に相応の資産や今後の収入(年金や退職金、他での給与など)がある場合、地方自治法施行令第171条の6に基づき、「履行期限の延長(分割納付)」の合意を結びます。

- 担保を提供させたり、保証人を立てさせたりした上で、長期間にわたって(例: 毎月一定額を10年〜20年かけて)回収を継続します。

- この場合、債権は消滅していないため、未回収の差額は決算上「滞納繰越債権(または未収金)」として、毎年度の決算書に残り続けます。

② 徴収停止(一時的な猶予)

元職員が無資力(生活保護受給、重大な疾病、破産など)であり、分割納付すら全く不可能な状態が一定期間継続する場合、地方自治法施行令第171条の5に基づき、一時的に「徴収停止」の措置を取ることができます。

- これは債権を消滅させるものではなく、「今追いかけても費用(徴収コスト)ばかりかかって回収できないため、一旦執行を止める」という措置です。

③ 法的な債権放棄(不納欠損処理)

以下のいずれかの条件を完全に満たした場合に限り、最終的に回収不能な差額を帳簿から消去する「不納欠損(ふのうけっそん)処理」を行います。

- 議会の議決による放棄: 自治体の債権管理条例等に基づき、「回収の見込みが完全にない」ことを客観的に証明し、議会の議決を得て放棄する。

- 消滅時効の成立: 債権の時効(民法上、一般的には5年または10年)が到来し、元職員側が時効を援用(主張)した場合。※ただし、自治体が故意に時効を放置した場合は、今度は「徴収を怠った」として首長や担当者の違法責任が問われます。

- 自己破産による免責: 元職員が自己破産し、裁判所から免責許可が下りた場合(ただし、国家賠償の原因となった行為が「悪意で加えた不法行為」や「故意・重過失による生命身体侵害」に該当する場合、非免責債権となり破産しても消えないケースがあります)。

決算書・公会計上の「差額」の表れ方

もし仮に、5,800万円のうち「800万円は回収可能だが、残りの5,000万円は法的に回収不能」となり、上記の手続き(議会議決等)を経て処理された場合、決算上は以下のように動きます。

- 回収できている期間: 未回収分の5,000万円は、歳入決算の「未収金(滞納繰越額)」として毎年の貸借対照表(P/L、B/S)に計上され、議会や監査委員の厳しいチェックを受け続けます。

- 最終的に放棄(不納欠損)された時点: 正式に債権放棄の手続きが完了した年度において、歳入の「不納欠損額」として処理されます。 公営企業会計などの複式簿記であれば、「貸倒損失(特別損失)」などの科目で費用処理され、資産(未収債権)の項目から取り除かれます。

まとめ

元職員が「払えない」と言ったからといって、自治体がその場で差額を損失(欠損)として処理することは法律上絶対にできません。

自治体側は、相手の資産調査(預貯金、不動産、生命保険、その他の財産)を徹底的に行い、可能な限りの担保設定や分割納付の誓約書を交わす義務があります。それを怠って安易に未回収のまま放置したり、特段の理由なく債権を免除・放置したりした場合は、首長や関係職員に対して「自治体に損害を与えた」として、住民監査請求や住民訴訟の直接的な原因となる。

門前拒否(受理却下)された2件の住民監査請求

北川副市長、果たして元職員による窃盗事件についてどのようにお考えなのでしょう?

過去の経験を生かす時が来たのではないでしょうか?

解決金支出は「事業支出」ではなく「犯罪者への肩代わり」なのである。